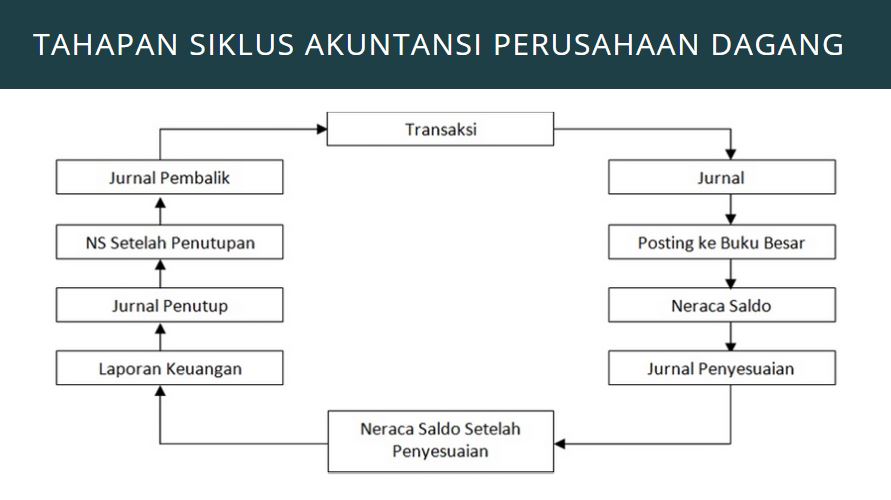

Dalam manajemen perusahaan dikenal adanya siklus akuntansi. Ini merupakan sebuah proses pembuatan laporan keuangan dalam sebuah perusahaan yang mencakup periode waktu tertentu. Berikut akan dibahas bagaimana siklus akuntansi perusahaan dagang yang terdiri dari 12 tahap.

- Identifikasi Transaksi Jurnal

Tahap pertama adalah melakukan identifikasi transaksi jurnal. Tahap ini dilakukan dengan mengidentifikasi transaksi dari sebuah perusahaan. Pembuatan jurnal transaksi harus melibatkan semua akun di perusahaan.

- Penyusunan Jurnal Khusus

Pada sebuah perusahaan besar, biasanya transaksi jurnal dibagi menjadi jurnal umum dan khusus. Jurnal khusus akan memuat jenis transaksi yang bersifat khusus dan lebih spesifik. Jika jumlah transaksi perusahaan hanya sedikit maka tidak perlu membuat jurnal khusus, cukup dengan jurnal umum.

- Menyusun Buku Besar Pembantu

Tahap selanjutnya adalah penyusunan buku besar pembantu. Dokumen ini merupakan bagian dari buku besar umum. Tujuan dibuatnya buku besar pembantu adalah untuk menuliskan data satu akun secara rinci. Catatan tersebut kemudian dijadikan acuan dalam penyusunan neraca saldo perusahaan dagang.

- Pemindahan ke Buku Besar

Tahap berikutnya adalah pemindahan data dari jurnal umum dan jurnal khusus ke buku besar. Data pada buku besar ini kemudian akan dijadikan sebagai sumber informasi untuk pembuatan dokumen berikutnya. Tahapan ini juga sering disebut sebagai tahap posting ke buku besar.

- Laporan Harga Pokok Penjualan

Jika sebuah perusahaan menggunakan metode pencatatan secara fisik, maka harga pokok barang bisa diketahui saat ada penjualan. Karena itulah bisa dilakukan pencatatan harga pokok penjualan atau HPP dan jurnal penjualan.

- Pembuatan Neraca Saldo

Langkah berikutnya yang perlu dilakukan adalah pembuatan neraca saldo. Proses pembuatan neraca saldo dilakukan berdasarkan informasi yang termuat pada buku besar. Data yang digunakan adalah saldo akhir di setiap akun yang terdata. Bagian yang perlu diperhatikan adalah balance antara debit dan kredit.

- Penyusunan Jurnal Penyesuaian

Tahap berikutnya dalam siklus akuntansi perusahaan dagang adalah penyusunan jurnal penyesuaian. Jurnal penyesuaian dibuat karena adanya transaksi yang mempengaruhi akun perusahaan dan memunculkan akun baru. Salah satu contohnya adalah transaksi yang terjadi akibat sewa kios yang jatuh tempo.

- Penyesuaian Neraca Saldo

Tahap berikutnya yang harus dilakukan adalah penyesuaian neraca saldo. Setelah dilakukan penyesuaian maka ada dokumen baru yang disebut neraca saldo setelah disesuaikan atau adjusted trial balance.

- Laporan Keuangan

Setelah mendapatkan adjusted trial balance maka disusunlah laporan keuangan. Laporan ini sangatlah penting karena akan memudahkan pencarian informasi kondisi keuangan perusahaan. Penyusunan laporan keuangan ini dilakukan berdasarkan data yang didapat dari adjusted trial balance.

- Pembuatan Jurnal Penutup

Jika laporan keuangan sudah selesai dibuat maka disusunlah jurnal penutup. Jurnal penutup ini dibuat berdasarkan data dari akun-akun yang ada di laporan laba rugi. Data yang digunakan adalah data dari akun pendapatan dan biaya.

- Neraca Saldo setelah Penutupan

Berikutnya dilakukan penyusunan neraca saldo setelah penutupan. Pada tahap ini dilakukan penyesuaian antara jurnal penutup dengan neraca saldo. Dilakukan pencatatan ulang akun-akun yang berubah.

- Pembuatan Jurnal Pembalik

Jurnal pembalik menjadi dokumen yang bisa dibuat dan bisa juga tidak. Pembuatan jurnal pembalik hanya dilakukan pada kondisi tertentu yaitu untuk akun-akun tertentu. Salah satu contohnya adalah untuk mencatat adanya transaksi pendapatan yang diterima di muka atau piutang.

Baca juga : Ini 6 Tugas Purchasing Manager di Perusahaan

Itulah tadi 12 tahapan siklus akuntansi perusahaan dagang. Dalam sebuah perusahaan, setiap aktivitas transaksi tentu harus dilaporkan dengan benar dan jelas. Penyusunan laporan keuangan yang baik tentu akan mempermudah perusahaan untuk melakukan evaluasi.